Nachdem der Bundesgerichtshof (BGH) im Hinblick auf den sogenannten Widerrufsjoker zuletzt immer bankenfreundlicher urteilte, eröffnet nun ein bahnbrechendes Urteil des Gerichtshofs der Europäischen Union (EuGH) vom 26. März 2020 – C-66/19 – wieder neue Möglichkeiten.

Nachdem der Bundesgerichtshof (BGH) im Hinblick auf den sogenannten Widerrufsjoker zuletzt immer bankenfreundlicher urteilte, eröffnet nun ein bahnbrechendes Urteil des Gerichtshofs der Europäischen Union (EuGH) vom 26. März 2020 – C-66/19 – wieder neue Möglichkeiten.

Kredite können widerrufen werden

Unzählige Verbraucherkreditverträge, die seit dem 11. Juni 2010 geschlossen wurden, sind nach dem bahnbrechenden Urteil des EuGH vom 27. März 2020 mit einer fehlerhaften Widerrufsbelehrung versehen. Die Folge: Die betroffenen Kredite können heute noch widerrufen werden. Der Kreditvertrag ist dann rückabzuwickeln. Auf diese Weise erhält man die gezahlten (im Vergleich zu heute: oft hohen) Zinsen erstattet und kann ggf. eine deutlich günstigere Anschlussfinanzierung abschließen. Sofern der Kreditvertrag mit einem Kaufvertrag verbunden war (z. B. Kfz-Finanzierung), ist auch dieser rückabzuwickeln (Für Immobilienkaufverträge gilt dies nicht. Diese verbleiben im Eigentum des Erwerbers).

Das sagt der EuGH

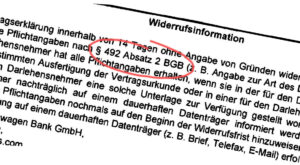

Verbraucher müssen nach dem Gesetz in verständlicher Weise über ihr Widerrufsrecht belehrt werden. Sie müssen insbesondere darauf hingewiesen werden, wann die 14-tägige Widerrufsfrist zu laufen beginnt. Die Widerrufsfrist beginnt nach dem Gesetz, wenn der Vertrag zustande gekommen ist und der Verbraucher alle Pflichtangaben erhalten hat. Der Verbraucher muss also darüber aufgeklärt werden, dass die Widerrufsfrist nach Abschluss des Vertrages zu laufen beginnt, nicht aber bevor er die Pflichtangaben, die die Bank erteilen muss, erhalten hat. Der EuGH hält es nicht für ausreichend, wenn die Bank diese Pflichtangaben nicht einzeln benennt, sondern in der Widerrufsbelehrung lediglich erklärt, dass der Verbraucher Pflichtangaben erhalten haben müsse, die in einer bestimmten Rechtsvorschrift aufgezählt seien. Dass der Verbraucher erst in einem Paragrafen nachlesen muss, um den Hinweis zu verstehen, sei unzureichend. in dem entschiedenen Fall, der eine deutsche Bank betraf, waren die Pflichtangaben nicht einmal in der Rechtsvorschrift, auf die die Widerrufsbelehrung verwiesen hat, aufgezählt. Der Paragraf enthielt lediglich seinerseits eine Verweisung auf einen anderen Paragrafen und dieser einen weiteren Verweis auf wieder einen anderen Paragrafen (sogenannte Kettenverweisung oder Kaskadenverweisung).

Betroffene Verträge

Diesen Fehler enthalten zahlreiche Darlehensverträge, insbesondere im Bereich der Kfz-Finanzierung, die nach dem 10. Juni 2010 abgeschlossen wurden. Wie Sie Ihre Kfz Finanzierung widerrufen, haben wir bereits erklärt.

Aber auch im Hinblick auf Immobiliendarlehen gilt: Darlehenszinsen reduzieren mit dem Widerrufsjoker – das ist noch immer möglich für Kreditverträge, die nach dem 10. Juni 2010 abgeschlossen wurden.

Wir prüfen gerne, ob Ihr Darlehensvertrag heute noch widerrufen werden kann. Kontaktieren Sie uns!